炒股不可怕用全部家当炒股才可怕

资产均衡配置才能稳稳地幸福

2015年07月07日 来源:黄三角早报

【PDF版】

本报记者 李玉亮

近期A股市场令投资者心惊肉跳。自6月15日的大跌之后,截至上周五,在短短半个月时间,上证指数跌幅达28.64%,利润全部吞没不说,不少投资者甚至连本儿也搭了进去。市场再次给投资者上了一堂风险教育课,能提供稳健收益的理财产品也逐渐重回视野。

全部身家投向股市

大喜大悲 考验心理承受力

最近,80后市民王先生有些郁闷,因为他把全部身家都投进了股市。他告诉记者:“年轻人嘛,本身也没多少钱,放在银行里一年也涨不了几个钱。只能在股市里试试了,看看能不能以小搏大,我一共是筹集了10万元左右的资金进入股市。”由于仓位较重,王先生在近两个月内充分尝到了大喜大悲的滋味。

在今年5月份股市最疯狂的时候,王先生几乎是满仓操作,而且所有的资金都集中在一只股票上。那段时间,该股票涨势很凌厉,有时候一天能赚上万元。王先生心里十分高兴,觉得要是按照这个速度赚下去,2年内换个车是没问题的。最多的时候,王先生的账面收益达到了6万多。

但“成也萧何、败也萧何”,满仓操作曾经让王先生尝尽了甜头,如今却让他叫苦不迭。原来,在端午节前后的那轮暴跌中,王先生的所有利润都化为了乌有。有人也许会问:“早点跑不就得了吗?多少还能有点利润呀!”

对此,王先生总结道:“当你全部身家都放在股市中时,会陷入到‘当局者迷’的状态,总是心存幻想,导致对大盘的形势不能有清醒的认识。我这还不算最惨的,有些借钱炒股的人甚至本钱都赔光了。”王先生所言非虚,我们来举个例子。比如股民A手中有1000元的本金,按照1:4的配资比例,他能够借来4000元钱,如果他把5000元都投入一只股票,这只股票只要跌20%,他的1000元本金就会亏得精光。

适当增加固定收益类产品

银行理财、国债和P2P等产品可以考虑

其实炒股不可怕,股市下跌也不可怕,可怕的是全部家当都投入到股市里。对于老年人和中年人等资产相对充裕的人群来说,更不能剑走偏锋。理财师建议,适量增配固定收益类的产品是投资者规避市场风险的不错选择,例如可以适当增配理财产品、国债和P2P等。

目前银行的理财产品有1个月、3个月和6个月等不同期限,投资者可以按需搭配,而且收益基本上在4%至6%之间,国债的收益也稳定在这一水平。这两种理财渠道安全系数较高,可以成为普通投资者的理财“标配”。不过,今年以来随着降息的进行,理财产品的收益率也出现了不同程度的下降,业内人士分析将来央行有可能还会继续降息,未来银行理财产品的收益率也将会继续下行。因此,一些新的理财方式逐渐吸引了更多市民的关注。

在经过前几年的爆发式增长后,P2P理财正在变得越来越成熟,一些风控能力强、运营规范的P2P平台逐渐脱颖而出。比如东营本土的P2P理财平台“生金所”,年化收益稳定在12%至15%之间。成立2年多来,已经吸引了超过1800多名东营的本土客户。

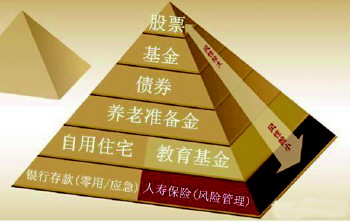

不能把所有鸡蛋放一个筐子

做好资产配置是投资关键

随着人们投资理财的需求越来越多样化,银行也开始纷纷通过财富管理和私人银行服务帮助客户量身打造一对一、一对多的专户理财,帮助其实现资产的多元化配置,审慎管理客户的金融资产,实现资产的保全、增值。

业内人士建议,一个家庭的资产配置应该尽可能均衡,方方面面都要照顾到。比如10%的年收入投入到保险产品,一方面储备孩子的教育金、户主夫妇的养老金,另一方面化解意外和重大疾病给家庭收入带来的冲击。20%的年收入可以投入到股市或者股票型基金上,以实现以小搏大的目的。40%的年收入投入到存款、银行理财产品和国债等安全系数最高的产品上;20%的年收入投入到P2P等高收益理财上;10%的年收入作为日常开支,可以购买一些货币基金,也可以当做活期存款放到银行卡里,以备不时之需。

本稿件所含文字、图片和音视频资料,版权均属黄三角早报所有,任何媒体、网站或个人未经授权不得转载,违者将依法追究责任。