保险的宣传台历上有“特定疾病提前给付”,而王美英所签合同原文明确要求“申请重大疾病保险金和特定疾病保险金时,所需材料里有住院及出院证明”。这样的矛盾让人费解。

睁开眼睛,王美英看着老伴刘长兴拽着自己的手。“手术成功了,没事,医生说没事了。”清晰地听到老伴的声音,眼泪顺着她的眼角流下来了。心脏手术的顺利让老两口笑逐颜开。然而,老两口回到河口,从今年2月开始找中国人寿保险公司河口支公司理赔,这原本高兴的事就不停地添堵……

幸福生活的意外

今年44岁的王美英,以前本是河口区六合乡地道的农民,利用进城务工的机会与家政结缘,如今专门从事家政中介服务。勤劳带给老两口不错的回报,俩人在河口城区的一个小区有了属于自己的家。也许是知道生活有所得多不易,2012年,王美英看到一位熟人推荐的保险宣传品后动了心。

“是一个重大疾病险,专门针对大病的,听说还能提前赔付。”王美英说,在熟人的推荐下,她便瞒着老伴买了这份保险,“谁知道会出啥意外,不出最好,出了还会有个保险,心里踏实。”

这一件事便像其他日常琐事一样,被王美英搁在脑后。直到2013年12月,王美英的身体出现各种不适,坐立不安。在家人的劝说下,她在2013年12月19日来到齐鲁医院进行检查。可这一次检查带给王美英晴天霹雳。医生告诉她,心脏瓣膜出问题了,必须尽快住院动手术,否则后果严重甚至威胁生命。

这样的意外让王美英一下陷入恐惧之中,但也让她想起了自己所买保险有提前赔付的可能。老伴刘长兴一边在家宽慰她,一边去联系当初签保险合同的业务员高乐花。在等待几日后,提前赔付结果无音讯。2013年12月23日,王美英便赶到济南,在齐鲁医院办了住院手续。

“因活动劳累后胸闷、气短3月余入院。患者近10余天来,上述症状明显,步行100米即感胸闷、气短。门诊以‘二尖瓣脱垂、重度关闭不全’收入院。”齐鲁医院的一份诊断证明将王美英的情况清晰地记录下来。

保险理赔的不解

2013年12月30日,王美英便被送进了手术室。通过成功实施“在全麻体外循环下行全胸腔镜下二尖瓣置换术”手术,王美英在今年1月10日顺利出院。

“之前提前赔不给就算了,可是当我们收集齐所有的材料报给保险公司后,他们还是不给赔。”王美英说,“高乐花说材料她报给公司,公司向上审核后,说我的情况不属于他们保险疾病的范围。”对此,王美英拿出一份合同,指着其中一个条款说,“他们说我的这个手术是诊断证明上的‘在全麻体外循环下行全胸腔镜下二尖瓣置换术’,而他们合同规定的是要开胸进行的心脏瓣膜置换或修复的手术。”

“合同文字不一致,导致理赔结果不一样。这就是在玩‘文字游戏’么。”刘长兴很是气愤地说,“我们还找医院的手术医生问过,人家说,实施开胸的心脏瓣膜置换或修复的手术,是传统治疗此病的手段。现在医学先进了,不用再开胸,而只要在胸上的几根肋骨间开小口,就能进行手术。这样带来的创伤小,患者出院早,而且不会像开胸那样带来很多后遗症。而且医生说,这个手术本身也是开胸手术的一类,只不过与传统叫法不一样而已。”

合同与病历的文字差异

记者拿到双方所签合同时注意到,这份保险全名为国寿康宁终身重大疾病保险(2012版)。投保人王美英,所投保险金额为3万元,保险期间为终身,交费标准是每年6月29日交1104元,一直交满20年到2032年06月28日期满。合同成立日期为2012年06月28日,合同生效日期为2012年06月29日。

合同第五条对重大疾病进行了明确规定。具体条款表述为“本合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计四十种,其中第一种至第二十五种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》中列明的疾病,其他为本公司增加的疾病。重大疾病的名称及定义如下……十六、心脏瓣膜手术:指为治疗心脏瓣膜疾病,实际实施了开胸进行的心脏瓣膜置换或修复的手术。”

而在王美英的诊断证明上,手术名为“在全麻体外循环下行全胸腔镜下二尖瓣置换术”,两者的确不一样。记者便电话联系到王美英的手术医生谷兴华,他证实说王美英所做手术是治疗此类疾病的较新的技术,带给患者较小的创伤和后遗症。“其实也可以这么说,用微创的技术去完成以前开胸腔的手术。这样的微创手术也算是实施了开胸进行的心脏瓣膜修复手术。”谷兴华医生自己如此认为。

提前赔付的矛盾

对于王美英所投保险的宣传品和合同材料,记者对比发现“提前赔付”更像是一张空头支票。

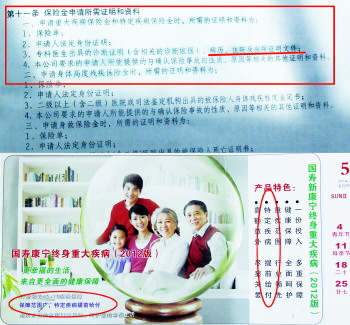

在国寿康宁终身重大疾病(2012版)宣传台历上,一处明显宣传着“提前给付”的宣传语,另一处角落则用紫色字将“保障范围广,特定疾病提前给付”突出标示,但字体却明显比上方的名称宣传字体要小。记者以投保人的身份联系到保险推销业务员,对方也是对“重大疾险可以提前赔付”进行推荐。这与王美英称自己在购买保险时听到的说法一样。然而,记者仔细翻阅合同发现,该险种的重大疾病与特定疾病完全是两回事,具有不同的合同约束效力。

在《国寿康宁终身重大疾病保险(2012版)利益条款》中,第五条关于重大疾病表述与之前所述一致。第六条则为特定疾病的明确规定。原条款为“本合同所指特定疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计十种。特定疾病的名称及定义如下……五、心脏瓣膜介入手术:指为了治疗心脏瓣膜疾病,实际实施了非开胸的经胸壁打孔内镜手术或经皮经导管介入手术进行的心脏瓣膜置换或修复手术。”

这里同样出现了一个关于类似手术的表述,只不过多了“介入”二字。到底王美英的算重大疾病还是特定疾病,能否进行提前赔付?记者便在合同中寻找关于提前赔付的规定,并未找到明确的说法,只是发现了关于保险金申请的规定。

在合同中《中国人寿保险股份有限公司个人保险基本条款》第七条明确规定了保险金的申请与给付。原文为“保险金申请时,由受益人作为申请人,填写保险金给付申请书,并提供本合同利益条款所列的保险金申请所需证明和资料。上述证明和材料不完整的,本公司将及时一次性通知申请人补充提供有关证明和资料。”

对照此规定,记者找到合同利益条款中的相关规定。利益条款第十一条关于保险金申请所需证明和资料要求,原文表述为“申请重大疾病保险金和特定疾病保险金时,所需的证明和资料为:1、保险单;2、申请人法定身份证明;3、专科医生出具的诊断证明(含相关的诊断依据)、病历、住院及出院证明文件;4、本公司要求的申请人所能提供的与确认保险事故的性质、原因等相关的其他证明和资料。”

这也就是意味着王美英当时提前申请赔付是不可能的,因为无法提供出院证明。而该保险台历宣传的“特定疾病提前给付”的承诺按照此条款的规定无疑也将成为一张空头支票。

“没有诊断证明、病例、住院和出院证明,我没法给你提前赔付呀。”业务员高乐花在面对记者咨询时,也表示没办法。

合同有缺陷

正在协调解决

对于王美英的遭遇,记者来到中国人寿河口支公司。对方表示,公司规定支公司不能接受记者的采访,有相关需要可联系东营分公司。3月3日,记者联系到中国人寿东营分公司的办公室王经理。

他在了解事情经过后,对于业务员在保险推广过程中可能存在的“肆意夸大”表示了歉意,“这些都是个人行为,这样做的确不合适。”对于王美英事情的处理,王经理说:“我们正在向上汇报,并积极联系医院,对她(王美英)的病进行认定,如果认定在保险理赔范围内,一定进行积极赔付。尽快给(王美英)一个说法。”

然而,对于记者提出的合同与广告宣传中关于“提前赔付的矛盾”,王经理表示“的确是合同存在一定缺陷,但是我们也没办法,这个合同是全国(统一)的。但是鉴于目前情况,我们也正向上汇报处理。”

“既然要提前赔付,不可能要出院证明的,我们在实际操作中也会注意。”王经理说,“不管怎样,我们也会先尽快妥善解决(王美英)的事情。”

3月9日下午,记者再次联系王美英。她告诉记者目前事情仍未有结果,“他们(保险公司)告诉我现在事情已经上报到济南公司了,说是尽快会给一个说法。”

本稿件所含文字、图片和音视频资料,版权均属黄三角早报所有,任何媒体、网站或个人未经授权不得转载,违者将依法追究责任。